home > Vous êtes employeur > > La pension complémentaire : l'avantage extra-légal par excellence > Quelle est la fiscalité applicable à un plan de pension complémentaire?

Quelle est la fiscalité applicable à un plan de pension complémentaire?

LES VERSEMENTS

Quelles taxes ou cotisations faut-il payer sur les versements effectués dans le cadre d'un plan de pension complémentaire?

Une taxe sur les opérations d'assurance de 4,40% est due sur les primes vie/décès et incapacité de travail complémentaire.

Une cotisation spéciale de sécurité sociale de 8,86% est également calculée sur les primes patronales vie/décès des salariés affiliés à l'assurance de groupe ou à l'engagement de pension. Cette cotisation est calculée sur la prime patronale, hors taxe sur les opérations d'assurance.

L'employeur doit verser ce montant à l'ONSS au plus tard le dernier jour du mois qui suit le trimestre au cours duquel ont été effectués les versements.

En outre, une nouvelle cotisation spéciale de sécurité sociale de 3% est due sur les pensions complémentaires « élevées ». Les employeurs doivent payer au 4ème trimestre de chaque année cette cotisation sur les contributions dans le cadre d'un engagement de pension complémentaire du deuxième pilier dès que l'ensemble de ces contributions dépassent la somme annuelle de 30.000€ (à indexer annuellement, 32.472,96€ en 2018) par travailleur.

Quelles sont les conditions pour que les cotisations patronales « Retraite/Décès » soient déductibles comme charges professionnelles ?

Elles doivent être versées à titre définitif, à une entreprise d'assurances ou à une institution de prévoyance établie dans l'Espace économique européen.

Les prestations légales et extra-légales en cas de retraite, exprimées en rentes annuelles, ne peuvent dépasser 80% de la dernière rémunération brute annuelle normale et doivent tenir compte d'une durée normale d'activité professionnelle.

Dans le cadre d'un engagement individuel de pension au profit d'un travailleur salarié : en plus de la limite des 80%, la prime de l'employeur ne peut excéder le montant de 1525€ par an (indexé 2.440€ pour l'année 2018).

Quelles sont les conditions pour que les cotisations patronales « Incapacité de travail » soient déductibles comme charges professionnelles ?

Elles doivent être versées à titre définitif à une entreprise d'assurances ou à une institution de prévoyance établie dans l'Espace économique européen.

Les prestations légales et complémentaires en cas d'incapacité de travail, exprimées en rente annuelle, ne peuvent excéder la rémunération brute annuelle normale.

LES PRESTATIONS

Comment seront taxés les capitaux RETRAITE ?

Les retenues suivantes sont effectuées lorsque les prestations sont versées au bénéficiaire à la date de la retraite :

1. Retenue INAMI :

La retenue INAMI s'élève actuellement à 3,55 % du montant brut total (participations bénéficiaires comprises) du capital. Elle est retenue par l'organisme de pension et reverse au Service Fédéral des Pensions.

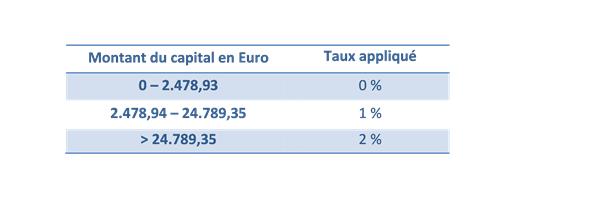

Cotisation de solidarité :

La cotisation est calculée sur le montant brut total (participations bénéficiaires comprises) du capital. Elle est retenue par l'organisme de pension selon le barème ci-dessous et reversée au Service Fédéral des Pensions. Celui-ci recalcule la cotisation définitive selon ce même barème, mais en tenant compte de la globalisation de tous les capitaux pension (et/ou rente) qui ont été payés par les différents organismes ainsi que de la pension légale. Un éventuel surplus ou trop peu perçu sera rectifié par ce même Service Fédéral des Pensions, en principe, endéans les six mois.

2. L'impôt des personnes physiques :

L'impôt des personnes physiques : Les capitaux sont soumis à un régime de taxation distincte. L'organisme de pension retient un précompte professionnel de 16,66 %. Ce précompte est ramené à 10,09 % pour les capitaux constitués par des cotisations personnelles versées après le 01/01/1993 et pour ceux constitués par des allocations patronales s'ils sont liquidés à l'âge légal de la retraite (actuellement 65 ans) et si l'activité professionnelle a été maintenue jusqu'à cet âge.

La partie constituée par des contributions de l'employeur fait toutefois l'objet d'un régime particulier si le capital est verse lorsque l'affilié a 60 ou 61 ans et qu'il ne prend pas sa pension légale. Le capital sera taxé au taux de 20,19% à l'âge de 60 ans et de 18,17% à l'âge de 61 ans.

Comment seront taxés les capitaux DECES ?

Lors du décès de l'affilié avant le terme du contrat, les retenues suivantes sont effectuées lorsque les prestations sont versées au bénéficiaire :

1. Retenue INAMI :

La retenue INAMI s'élève actuellement à 3,55 % du montant brut total (participations bénéficiaires comprises) du capital. Elle est uniquement due lorsque les capitaux sont versés au conjoint survivant. Elle est retenue par l'organisme de pension et reversée au Service Fédéral des Pensions.

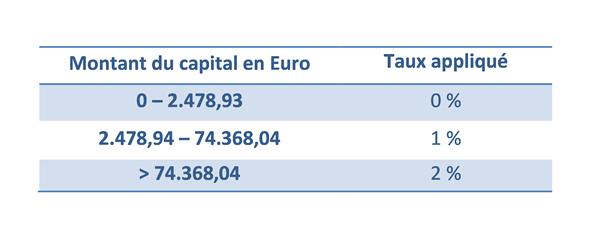

Cotisation de solidarité :

La cotisation est calculée sur le montant brut total (participations bénéficiaires comprises) du capital. Elle est uniquement due lorsque les capitaux sont versés au conjoint survivant.

Elle est retenue par l'organisme de pension selon le barème ci-dessous et reversée au Service Fédéral des Pensions. Celui-ci recalcule la cotisation définitive selon ce même barème, mais en tenant compte de la globalisation de tous les capitaux pension (et/ou rente) qui ont été payés par les différents organismes ainsi que de la pension légale. Un éventuel surplus ou trop peu perçu sera rectifié par ce même Service Fédéral des Pensions, en principe, endéans les six mois.

2. L'impôt des personnes physiques :

Les capitaux sont soumis à un régime de taxation distincte. L'organisme de pension retient un précompte professionnel de 16,66 %. Ce précompte est ramené à 10,09 % pour les capitaux constitués par des cotisations personnelles versées après le 01/01/1993.

Les taux ci-dessus sont calculés sur le montant brut des capitaux, diminué des participations bénéficiaires, de la retenue INAMI et de la cotisation de solidarité. A cette taxation à la source viendront encore s'ajouter les additionnels communaux qui seront perçus lors du calcul de l'impôt sur les revenus de l'année. Une fiche fiscale sera envoyée en temps voulu.

3. Droits de succession :

Ils sont dus par le bénéficiaire sur le montant net liquidé selon les taux en vigueur dans la région de résidence du défunt.

Si les bénéficiaires sont le conjoint ou les enfants de moins de 21 ans, aucun droit de succession n'est dû. Le cohabitant légal n'est pas assimilé au conjoint, il doit donc payer des droits de succession

Les bénéficiaires d'un plan de pension complémentaire au profit des dirigeants indépendants doivent payer des droits de succession dans tous les cas.

Comment seront taxés les RENTES D'ORPHELIN ?

Les rentes d'orphelin sont soumises à un précompte professionnel allant de 11,11 % à 37,35 %. Les rentes d'orphelin sont versées aux enfants à titre personnel. Elles ne se cumulent donc pas avec les revenus du conjoint survivant.

Comment seront taxées les RENTES D'INVALIDITE ?

Les indemnités sont globalisées avec les autres revenus de l'année et sont imposables à l'impôt des personnes physiques comme revenus de remplacement. L'organisme de pension prélève sur la rente versée un précompte professionnel de 22,20%.

Comment seront taxées les prestations payées à des bénéficiaires NON RESIDENTS ?

Si le bénéficiaire réside dans un autre pays que la Belgique, il y a lieu d'examiner si une convention préventive de double imposition a été signée entre ce pays et la Belgique.

1. Soit, une convention préventive de double imposition a été signée entre la Belgique et le pays de résidence du bénéficiaire :

- si le pouvoir d'imposition revient au pays de résidence du bénéficiaire, il n'y a pas d'imposition en Belgique (moyennant la délivrance d'une attestation de résidence fiscale et éventuellement d'une attestation d'imposition des revenus dans l'Etat de résidence).

- si le pouvoir d'imposition revient à la Belgique, les prestations seront taxables à l'impôt des personnes physiques en Belgique.

2. Soit, il n'y a pas de convention préventive de double imposition signée entre la Belgique et le pays de résidence du bénéficiaire, le pouvoir d'imposition revient alors à la Belgique.

Comment seront taxées les prestations payées sous la forme de RENTES ?

Une fois qu'il a perçu son capital, le bénéficiaire a la possibilité de demander la conversion du capital net (après impôts et cotisations) en rentes. Chaque rente sera imposée au taux distinct de 30% (+ impôt communal) à concurrence de 3% du capital constitutif. En savoir plus