home > U bent werkgever > > Het aanvullend pensioen : het extralegaal voordeel bij uitstek > Welke verschillende pensioenstelsels beheren wij?

Welke verschillende pensioenstelsels beheren wij?

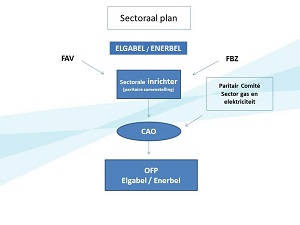

Sectorale stelsels

ELGABEL OFP en ENERBEL OFP beheren sectorale pensioenstelsels ten gunste van de werknemers van de vennootschappen van de gas- en elektriciteitssector (paritair comité 326) die aangeworven werden respectievelijk vóór en vanaf 1 januari 2002.

Deze sectorale pensioenstelsels werden ingevoerd door een collectieve arbeidsovereenkomst. De CAO legt de bepalingen van het pensioenreglement vast en definieert eveneens wie de inrichter is en welke pensioenstellingen de verbintenissen beheren.

Deze CAO's zijn beschikbaar via http://extranet.febeg.be onder Sociaal departement.

|

|

Ze worden gefinancierd met patronale bijdragen en bijdragen van de werknemers.

Het pensioenplan beheerd door het OFP ELGABEL is bovendien een sociaal pensioenstelsel. Het omvat, naast de pensioenverbintenis, een solidariteitsverbintenis. Dit betekent dat de aangeslotenen eveneens solidariteitsprestaties kunnen genieten. Deze prestaties worden gedefinieerd in het solidariteitsreglement.

Een sociaal plan heeft 2 voordelen:

de taks van 4,40% op de stortingen is niet verschuldigd

de gestorte bijdragen tellen niet mee voor de berekening van de loonnorm

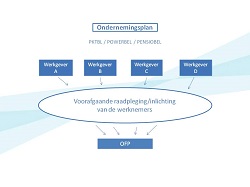

De ondernemingsstelsels

De onderneming verbindt zich ertoe een aanvullend pensioenplan op te richten voor het geheel of een deel van haar werknemers.

Dit plan wordt gefinancierd door een groepsverzekering en/of een pensioenfonds.

Deze pensioenstelsels worden ingevoerd door een collectieve arbeidsovereenkomst of als gevolg van een beslissing van de werkgever maar met de medewerking van de werknemers. Om hierover meer te weten, klik op de volgende link:

Hoe een pensioenplan oprichten of wijzigen ? |

|

CONTASSUR en de OFP's PENSIOENKAS TRACTEBEL, POWERBEL en PENSIOBEL beheren ondernemingsstelsels.

Ze worden gefinancierd door patronale bijdragen en werknemersbijdragen.

Individuele pensioenverbintenissen

Een individuele pensioenverbintenis, ook « individuele pensioentoezegging » genoemd, is een overeenkomst waarbij een onderneming een occasionele en niet-systematische pensioenverbintenis rechtstreeks, onmiddellijk en definitief aangaat ten gunste van een werknemer.

Een individuele pensioenverbintenis kan enkel aangegaan worden indien in de onderneming een collectief pensioenstelsel bestaat (niet noodzakelijk identiek) voor alle werknemers.

De individuele pensioenverbintenis mag niet toegekend worden tijdens de laatste 36 maanden die voorafgaan aan de pensionering, vervroegde pensionering of het afsluiten van overeenkomsten die gelijkgesteld zijn met vervroegde pensionering.

Een inbreuk op dit verbod wordt bestraft met een administratieve boete die gelijk is aan 35% van het pensioenkapitaal.

De onderneming mag de premies aftrekken als beroepskosten binnen sommige perken. De premies mogen het plafond van 2.440€ voor het jaar 2018 per jaar per werknemer niet overschrijden. Het gedeelte van de premies dat dit plafond overschrijdt, wordt beschouwd als een verworpen uitgave. Het pensioenkapitaal is volledig belastbaar voor de werknemer op dezelfde wijze als voor de andere pensioenkapitalen.

De inrichter moet jaarlijks aan de FSMA het aantal nieuwe individuele pensioenverbintenissen die tijdens het jaar warden toegekend, meedelen per categorie van werknemers, samen met het bewijs dat er in de onderneming een pensioenstelsel bestaat voor alle werknemers.